Depuis le 1er février 2026, les taux des livrets réglementés poursuivent leur repli :

- Livret A et LDDS : 1,70% → 1,50%

- LEP : 2,70% → 2,50%

Une tendance claire se confirme : l’épargne de précaution ne rapporte quasiment plus.

Mais la vraie question est ailleurs.

👉 Votre argent est-il encore placé au bon endroit ?

⚠️ Livrets bancaires : utiles… mais insuffisants

Les livrets conservent un rôle essentiel :

- Disponibilité immédiate

- Sécurité totale

- Simplicité

Ils restent pertinents pour :

✔️ les dépenses imprévues du quotidien

✔️ une réserve de liquidité rapide

Mais soyons lucides :

👉 Ils ne sont pas optimisés pour une épargne de précaution “intelligente”

Pourquoi ?

- Rendement inférieur à l’inflation

- Aucune valorisation du capital

- Opportunité manquée sur des montants parfois importants

En clair : votre argent dort.

💡 Une alternative souvent sous-estimée : le fonds en euros

On l’oublie souvent, mais votre assurance-vie contient déjà une solution :

👉 le fonds en euros

Ses caractéristiques :

- Capital garanti par l’assureur

- Rendement stable

- Fiscalité avantageuse

- Liquidité (rachat en quelques jours)

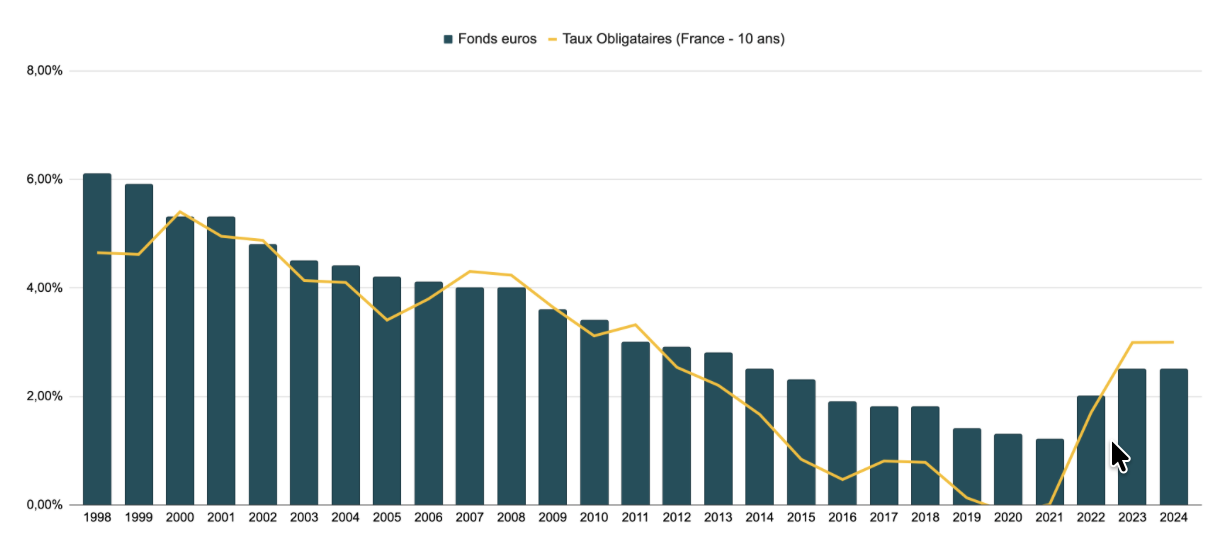

📊 Fonds en euros vs livrets : le match redevient intéressant

Après plusieurs années en retrait, la situation s’inverse.

👉 En 2025, le rendement moyen des fonds en euros atteint 2,65%

Soit :

- +1,15 point vs Livret A / LDDS

- Un rendement net souvent plus compétitif après fiscalité

Ce changement est clé.

👉 Le fonds en euros redevient une vraie alternative pour votre épargne de précaution.

🎯 Faut-il déplacer son épargne de précaution ?

Attention, il ne s’agit pas de tout déplacer.

Une stratégie efficace consiste à :

- Conserver une poche liquide (livrets)

- Optimiser le surplus via l’assurance-vie

Objectif :

👉 Trouver le bon équilibre entre disponibilité, sécurité et rendement

Ils sont déjà satisfaits => Voir mes avis

🧠 Ce que la plupart des épargnants font mal

Ils tombent dans deux pièges :

- ❌ Tout laisser sur des livrets (perte de rendement)

- ❌ Chercher du rendement en prenant trop de risques

La bonne approche est plus nuancée :

👉 Optimiser sans compromettre la sécurité

📈 Arbitrer intelligemment son épargne

Dans ce contexte de baisse des taux, il devient pertinent de :

- Réévaluer le niveau réel de votre épargne de précaution

- Identifier les montants surdimensionnés sur vos livrets

- Mettre en place des arbitrages progressifs

Résultat :

✔️ un capital qui travaille davantage

✔️ sans perdre en sécurité

✔️ avec une fiscalité optimisée

🤝 Et concrètement, dans votre situation ?

Chaque situation est différente :

- Revenus

- Niveau d’épargne

- Projets

- Tolérance au risque

👉 Il n’existe pas de solution standard.

Mais une chose est sûre :

Ne rien faire devient une décision coûteuse.

📩 On en discute ?

Je peux vous aider à :

- Optimiser votre épargne de précaution

- Identifier les arbitrages pertinents

- Structurer une allocation cohérente

👉 L’objectif : faire travailler votre argent sans complexifier votre gestion

Prenons 15 minutes pour faire le point.

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.